Искусственный интеллект в налоговом контроле

Развитие технологий затрагивает все сферы деятельности общества, всё шире технологии искусственного интеллекта и Big Data применяются и в налоговом контроле.

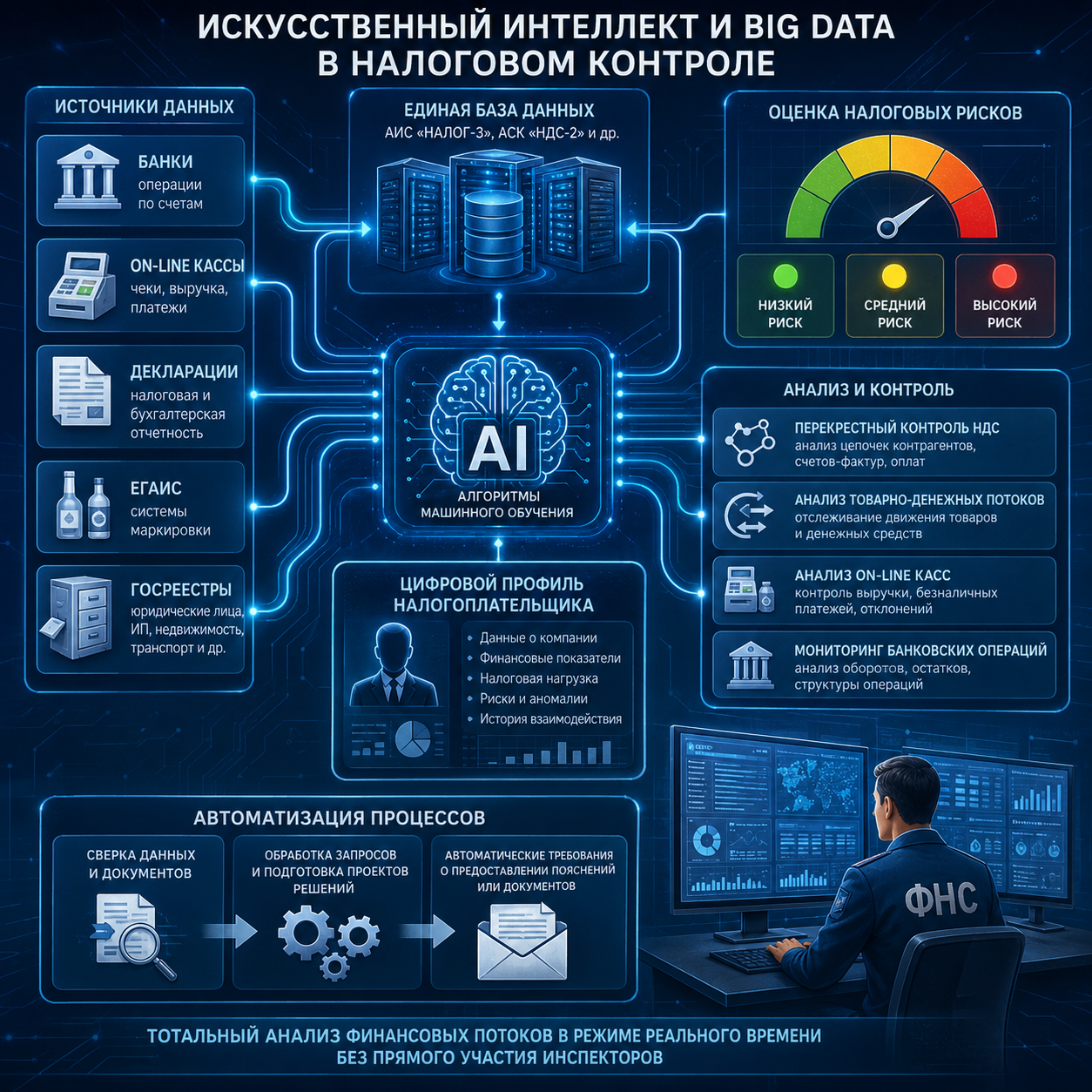

Интегрированные в единую базу данных (АИС «Налог-3», АСК «НДС-2» и пр.), алгоритмы машинного обучения позволяют налоговым органам осуществлять тотальный анализ финансовых потоков в режиме реального времени без прямого участия инспекторов для автоматического создания «цифрового профиля» каждого налогоплательщика.

Система агрегирует информацию о транзакциях из банков, on-line касс, деклараций, систем маркировки (ЕГАИС) и госреестров для мгновенного выявления налоговых разрывов и аномалий без проведения традиционных проверок.

Основными направлениями применения технологии искусственного интеллекта в налоговом контроле являются:

Создание единого цифрового профиля налогоплательщика, при котором ИИ консолидирует данные из разных источников, сопоставляет фактические расходы с заявленными доходами, выявляя любые аномалии.

Автоматизация технических задач: ИИ самостоятельно автоматически производит сверку данных и документов, обработку запросов и даже подготовку запросов и проектов решений, что позволяет сотрудникам ФНС уделить больше времени выполнению более сложных задач.

Автоматизация налогового контроля, в том числе камеральных налоговых проверок с применением технологий Big Data, позволяет без участия инспектора осуществлять:

Оценку налоговых рисков: Алгоритмы в режиме реального времени определяют налоговую нагрузку компаний, сопоставляя её со среднеотраслевой, по результатам всесторонней оценки присваивают компании статус (зеленый, желтый или красный уровень), что определяет степень дальнейшего контроля.

Перекрестный контроль НДС: Система автоматически анализирует все цепочки контрагентов, сопоставляя счета-фактуры, книги покупок и продаж, наличие оплат и арбитражных споров, что позволяет выявить включение в цепочки движения товаров «технических» контрагентов даже при многократных перепродажах товаров.

Анализ товарно-денежных потоков: Система с помощью нейросетей отслеживает движение товаров и денежных средств, пересечение ключевых показателей аффилированности контрагентов, что позволяет установить схемы «дробления бизнеса».

Анализ on-line касс: АСК ККТ обрабатывает данные обо всех пробитых чеках в реальном времени, что позволяет отследить отклонения в выручке, долю безналичных платежей и сопоставить их с реальными налоговыми поступлениями.

Мониторинг банковских операций: технология API получает массивы данных от банков, анализирует обороты, остатки, структуру расходов и поступлений, выявляя скрытые доходы, нехарактерные операции или отсутствие характерных для хозяйственной деятельности операций.

Кроме того, на основе математических моделей и сопоставления сведений из разных источников, алгоритмы сами автоматически генерируют и отправляют компаниям требования о предоставлении пояснений или документов.

Искусственный интеллект, применяемый в налоговом контроле, уже «обучен» реагировать на:

налоговые разрывы по НДС,

высокую долю вычетов по НДС,

низкую налоговую нагрузку,

декларирование заработной платы ниже МРОТ или среднеотраслевых по региону,

декларирование заработной платы, не соответствующей перечислениям в пользу физических лиц,

признаки фиктивности деятельности (несоответствие оборотов компании имеющимся материально-трудовым ресурсам).

Предпринимательская деятельность, это, конечно, деятельность, которую хозяйствующий субъект осуществляет по своему усмотрению на свой страх и риск, но не стоит забывать и о налоговых рисках.

Ввиду цифровизации налогового контроля, недостаточно осмотрительное поведение бизнеса, как и осуществление нетиповых операций, не противоречащих закону, но не являющихся свойственными бизнесу с позиции ИИ, может привлечь к Вашей компании излишнее внимание контролеров, так как сейчас, с введением технологий ИИ и Big Data, незначительный «размер бизнеса» и отсутствие системности нетиповых операций уже не является гарантией того, что фискалы не станут тратить на вам драгоценное время.

В свете описанных изменений принципов налогового контроля, специалисты ООО «Центр содействия бизнесу» рекомендуют уделять большее внимание оценке экономической привлекательности сделки и коммерческой благонадежности контрагентов, в том числе с применением ресурсов, разработанных также на базе ИИ, таких как «Прозрачный бизнес», «Сервис оценки юридических лиц», доступный пользователям личного кабинета налогоплательщика, а также другими аналогичными сервисами. Также рекомендуем не забывать о защите своих коммерческих интересов посредством соблюдения соответствия хозяйственных операций договорным условиям (срокам и способам поставки, срокам оплаты и др.), и разумеется, требовать от своих контрагентов своевременности и полноты документирования операций.